これまで、何度かルール改訂(改悪)を行ってきたPayPay。2023年5月、他社クレカの紐づけ廃止などを発表したことによって、「利用者獲得の段階から利益回収の段階に入った」などと言われ、多くの批判が出たことから、当所発表されたいくつかの改悪の内、一番話題となった他社クレカとの紐づけ廃止について、その時期が大幅に延長され、さらにその後、方針が変更されたようです。

2023年6月22日 の発表により「他社のクレジットカードの取り扱いの停止について2025年1月に延期」されましたが、2024年12月5日のお知らせ「2025年以降の他社クレジットカードの利用について」によれば、これまでとは少し方針が変更されたようです。

なお、ポイント付与の計算方法や「まとめて支払い」のルール改訂については当初予定通り実施されました。

他社クレカとの紐づけ廃止については、引き続き可能となるようですが内容的には改悪の可能性があります。かなり先の話ではありますが、この機会に、発表された改悪内容を整理し、その後PayPayをどのように使っていったら良いのか、少し考えてみました。

改悪の概要

話題となった改悪内容をざっと概括します。

他社クレジットカードの紐づけについて

この点が一番大きく話題になったので、まずは、この点について説明します。

2025年1月からPayPayカード(ゴールドを含む、以下同じ)以外のカードを利用した支払いができなくなるという予定でしたが、2024年12月5日に発表された新たな方針の概要は以下の通りです。

・他社クレジットカードが引き続き使える「新たな利用方式」を検討中

・「新たな利用方式」は2025年夏以降に提供予定

・「新たな理法方式」では改めて他社クレジットカードの登録が必要

・ただし、今後の検討、協議次第であるが、利用料が発生する可能性がある

つまり、これまでと使い勝手が変わらない可能性もありますが、利用料が発生する可能性もある、ということです。利用料が発生するのであれば「新たな利用方式」を使うメリットはあまり無いでしょう。

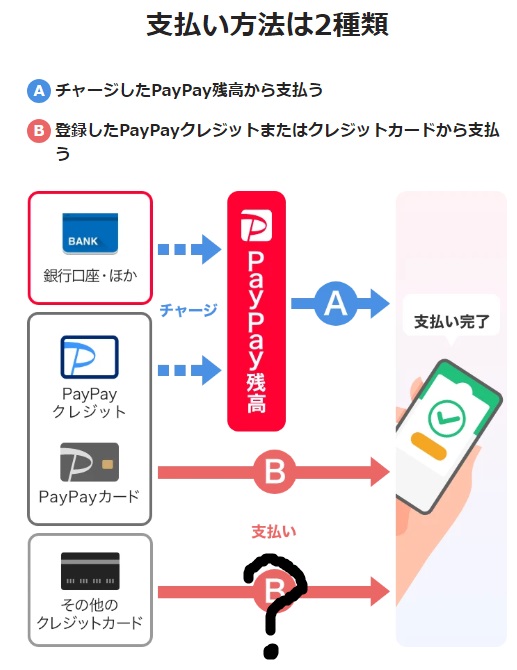

ここで、PayPayを使った支払い方法について、あらためて整理しておきます。

現在、PayPayの支払い方法は、大きくわけて以下の2種類です。

支払い方法 その1 残高にチャージして支払う

PayPay残高に一旦チャージして支払う方法です。チャージ方法は、銀行口座、現金(セブン銀行、ローソン銀行ATM)、PayPayカード、クレジット(旧あと払い)、などがあります。(PayPay残高にチャージする)

基本的に1000円以上1円単位でチャージできます。(チャージ可能な最小金額)

現金や銀行口座はもちろん、「クレジット(旧あと払い)」、PayPayカードの場合も、チャージによるポイント付与はありません(こちらの特典対象外項目を参照)ので、ポイント還元率で言えば、残高払いの場合の基本還元率は支払時の0.5%のみです。

ちなみに、2022年2月以降、PayPayカードは他のクレカのようにカード追加で登録することはできず、クレジット(旧あと払い)にしか登録できませんので、PayPayカードからチャージできるのはそれ以前に既に登録済みのPayPayカードのみだと思います。

残高払いの利点は、銀行口座や現金からのチャージした場合に、PayPay銀行に無料で払い出せる、ということでしょうか。

支払い方法 その2 クレジット(旧あと払い)またはクレジットカードから支払い

もう一つの方法は「クレジット」(PayPayクレジット))またはクレジットカードから支払う方法です。

そして、このうちの他社クレジットカードからの支払いについて、2025年夏以降に「新たな利用方式」に変更される予定、ということです。

なお、他社クレジットカードから支払う場合は、そのカードの利用に伴うポイント還元が受けられる(クレカをそのまま利用するのと同じ)という利点がありますが、一方で、「新たな利用方式」になった場合、上で記載したように利用料が発生する可能性がある(まだ分かりませんが)、ということです。

他方、「PayPayクレジット」で支払う場合の利点は以下の通りです。

「クレジット」の場合も実質的には紐づけたPayPayカードから支払うのと同じで、基本のポイント還元率は1.0%となります。つまり、残高払いよりも有利です。

また、「クレジット」を利用することによって、PayPayステップのカウント対象になり、さらには「クレジット」に登録済みのPayPayカードであれば単体で使ってもPayPayステップにカウントされるなどの特典があります。(PayPayステップで還元率アップの条件を達成するのは簡単ではありませんが)

さらに、2023年12月6日から「クレジット」とPayPayポイントを併用して利用できるようになりましたし、PayPayポイントを利用した分についてもこれまで同様0.5%のポイント還元がありますので、以前よりも使い勝手は良くなっています。(詳しくは、FAQ「併用払いとは」をご覧ください)

PayPayクレジットの登録方法などついては、こちらの「PayPayクレジットの設定ガイド」をご覧ください。

ちなみに、新規にPayPayクレジットを申し込む場合(PayPayカードを持っていない場合)は、クレジットカードを新たに発行するのと同じで審査がありますし、信用情報にも情報が載ります。

ポイント付与計算方法の変更

改悪内容の2つ目は、ポイント付与計算方法の変更です。2023年7月1日利用分から変更になりました。

公式ページの書き方では分かりにくいかも知れませんが、要するに、これまで決済金額100円につき1ポイント付与されていたのが、200円につき2ポイントになりますよ、ということです。

公式のお知らせは、こちらの「PayPayステップの条件変更について」というところをご覧ください。

さらにPayPayカードについても、同じようなお知らせが出ているので、PayPayカードを利用した場合のポイント付与についても同じ計算方法になるのだろうと思います。

一見すると改訂前も後も同じ1%の還元のように見えますが、改訂後の方が実質的な還元は減ります。

何か変わるのかと言うと、ポイント付与される際の端数切捨てが増える = ポイントの取りこぼしが増える = 実質的なポイント付与が減る ということです。

具体的には、これまで99円以下の支払いが切り捨てられていたのが、さらに拡大して199円以下の支払い部分は切り捨てられる、ポイントが付与されない、ということです。

このあたりのことについては、こちらの過去記事を参考にしてください。

また、クレジットとPayPayポイントを併用できるようになるのに伴い、ポイントの計算方法もクレジット部分とポイント部分で分けて計算されるようになります。

それぞれでポイント還元率が異なる(クレジット部分は1.0%、ポイント部分は0.5%)形です。

詳しくは、こちらの「併用払い利用時の付与ポイント計算方法について」をご覧ください。

「まとめて支払い」での残高チャージに手数料

改悪内容の3つ目です。ソフトバンク、ワイモバイルユーザーに限っての話なので詳しくは割愛しますが、ソフトバンク、ワイモバイル、LINEMOのユーザーであれば、通信費の支払いとあわせてPayPayの残高にチャージすることが可能なのですが、毎月2回目以降のチャージに手数料が必要になる、という話です。9月1日から変更されました。(詳しくは公式のお知らせを)

この「まとめて支払い」については、PayPayカードで支払う場合にはポイント還元は無いのですが、他社のカードで支払う場合には他社の規定によることになり、多くのクレカでポイントが付与されるようです。

今回はこの点に一定の制限を加えようということなのでしょう。

PayPayステップについて

ここまでの中で何度か「PayPayステップ」に言及していますので、PayPayステップについてあらためて触れておきます。

要するに、ある月のPayPayの利用内容が一定の条件をクリアすると、翌月のポイント還元率が+0.5%上乗せされるというものです。PayPayカードをクレジット(旧あと払い)に登録していれば、PayPayだけでなくPayPayカードのポイント還元率もアップします。

その条件とは、ひと月に、1回200円以上の支払いを30回以上、かつ合計10万円以上の利用、です。

PayPayカードをあと払いに登録していれば、PayPayカード単体での利用も含めてカウントされるとは言え、なかなか簡単ではありません。

ここまでやって、全体で最高1.5%のポイント還元ですから、PayPayのヘビーユーザー以外にはあまりうれしい制度では無いように思います。

PayPayステップについて、詳しくは、こちらの公式ページをご覧ください。

改悪の影響

今回の改悪によって、何がどう影響するのか。

ポイント付与計算方法の変更については、単純にポイントの取りこぼしが増えるということです。

もう一つが、他社のクレカを使った場合、利用料が発生する(現段階では可能性ですが)、つまり実質的にお得では無なくなる可能性がある、ということです。

素直に、PayPayクレジットを利用するのが一番無難だと思いますが、PayPayポイントは、クレジットと併用できるとは言え、他の共通ポイントと比べるとあまり汎用性があるとは言えません。

ただし、難しいことを考えずに便利に使えればそれで良い、という人にとっては、あまり関係の無い話かも知れません。

各社のポイントの使い勝手の違いについては、こちらの過去記事を参照してください。

また、ポイントのお得な使い方については、こちらの記事をご覧ください。

PayPayとどう付き合うか

PayPayの最大の利点は、利用店舗の多さだと思います。

現金以外はPayPayしか使えないという小規模店舗をよく見かけました。

以前に比べると、他のコード決済も使えたり、クレジットカードが使えるようになったというお店が増えましたが、個人経営のようなところではPayPayしか使えないところがまだまだ多いです。

ですので、PayPayを使う際には、PayPayカードを発行してもよい(若しくはすでに持っている)のであれば「PayPayクレジット」を使うのが良いかもしれません。(今後の発表次第ですが)

クレカを増やしたくないというのであれば、現金か銀行口座からチャージして利用する。ポイント還元率は落ちますが、たまにしか使わないのであれば、それもありかと。

少しづつPayPayポイントが貯まっていくと思いますが、ポイントは、PayPayクレジットもしくは残高払いで使うか、「PayPay資産運用」で現金化するか、S&P500や全世界株式などに投資しておくか。

PayPayポイントには有効期限がありませんので、慌てて使う必要はありませんが。

ざっとこんな感じでしょうか。いずれにしても「新たな利用方式」がどのようなものになるのか、今後の発表待ちということになるかと思います。

ちなみに、PayPayポイントの現金化についてはこちらの記事を参考にしてください。

コメント