「ふるさと納税」は、2,000円の自己負担で各地の名産品などをお得に手に入れることができるという魅力のある制度ですが、寄付金額に対するの税金の控除(戻ってくる税金)には上限額があり、その額はその人の納税額によって違ってきます。

自分の寄付上限額をきちんと把握しておかないと、結果的にあまりお得でなかった、ということになりかねません。

いわゆる「ふるさと納税サイト」にあるシミュレーションで上限額は計算できるのですが、間違った使い方をしていると思わぬミスをしてしまいます。

そもそも上限額は何を基準にどのように決まっているのか、大まかにでもその仕組みを理解した上で、シミュレーションなりを利用して、正しく上限額を把握するようにしましょう。

ということで、ふるさと納税の基礎の基礎から控除手続きや上限額など注意点について、できるだけ分かりやすく整理してみました。

ふるさと納税 基礎の基礎

上限額についてのお話に入る前に、そもそもふるさと納税の概要、税金の控除の手続き、気を付けるべき点について説明します。

前段はいいから、上限額についてだけ知りたい、という方は「ふるさと納税の上限額」まで飛ばしてお読みください。

ふるさと納税とは

ふるさと納税は、自分が応援したい自治体に寄付をし、寄付金の内、2,000円を超える部分について、所得税の控除、還付や住民税の控除が受けられる、と言う制度です。

つまり、自分が住んでいる自治体に収めるべき税金の一部を他の自治体に寄付できる、そんな制度です。

ふるさと納税のメリット

寄付金の使い道を指定できたり、災害の復興支援などに貢献することもできる、というような真面目な点はもちろんのこと、「お得」と言う点でもメリットがあります。

返礼品

自治体や国からみた制度の意義云々は置いておいて、寄付者にとってのお得という面から見たメリットの一つ目は、返礼品です。寄付を受けた自治体は、寄付金の30%以内で地元の特産品などを返礼品として寄付者に送ることができます。そして、寄付金のうち2,000円を超える部分は寄付者に戻ってきます。

つまり、寄付者から見ると、2,000円の負担でそれ以上の価値の返礼品を手に入れることができる、と言うわけです。

何のお礼も無しに単に寄付をお願いしても、なかなかその気になる人は多くないでしょうから。

うちに寄付してもらったら、こんな素敵な返礼品を送りますよ、と言って各自治体が競っている、というような塩梅ですね。

ネット上にいわゆる「ふるさと納税サイト」がいくつもあり、そのサイトから寄付する自治体や返礼品を選んでポチポチするだけで、寄付の手続きも簡単にできるようになっています。

ポイント還元

寄付金の納付は、銀行振り込みやコンビニ決済などの他、ふるさと納税サイトから決済するという形で、クレジットカードや一部PayPayなどコード決済などで支払うことも可能です。

国税、自動車税や固定資産税などは、以前の記事で書いたようにクレジットカードで支払うと手数料が必要ですが、ふるさと納税の場合は、クレジットカードで支払っても手数料は不要ですし、ポイントも付与されます。(今のところ)

さらに、各ふるさと納税サイトごとに独自にポイントを付与しているところも多数です。

はじめての利用の場合やキャンペーン期間中などは大幅なポイント付与があったりします。

自動車税、固定資産税をお得に納付する方法については、こちらの記事をご覧ください。

控除の手続き

ふるさと納税は、寄付して終わりではありません。還付、控除の手続きをしないと2,000円を超えた分が戻ってきません。

やり方は2通り。手続きの簡便な「ワンストップ特例」か、いわゆる「確定申告」です。

ワンストップ特例は、「特例申請書」に本人確認書類を添付して寄付先の自治体へ送付するだけでOKです。確定申告に比べるととても簡単です。

なお、ワンストップ特例申請書は寄付の都度、それぞれの寄付先自治体に送る必要があります。

送付は基本郵送ですが、ふるさと納税サイトによっては、オンラインで送付が可能な場合もあります。

ただし、ワンストップ特例が使えるのは、確定申告義務のない給与所得者で、かつ確定申告をしない場合に、年間の寄付先が5つの自治体以内である、と言う人に限ります。

ですので、普通のサラリーマンで申告義務が無くとも、医療費控除などのため確定申告する人は、ワンストップ特例を使うことができません。

(注意)ワンストップ特例の申請をしていても、あとから確定申告をするとワンストップ特例制度は適用されません。つまり、確定申告の中でふるさと納税の寄付額をすべて申告必要があります。

ワンストップ特例の申請を出していると思って安心しないようにしてください。

もう一つの方法は、確定申告です。

確定申告の所得控除の中に寄付金控除の項目があるので、その中で申告します。

自分で申告書を書いたり、特別なソフトを使わなくとも、医療費控除やふるさと納税の申告程度なら、国税庁ホームページの「確定申告書作成コーナー」で必要事項を入力していけば、(慣れれば)割と簡単に作成できます。

さらに、e-Taxでオンラインで申告書を提出すれば、税務署に出向いたり郵送したりする手間もありません。

実際にe-Taxで確定申告をしてみました。全体の流れや注意点などを記事にしましたので、参考にしてください。

ふるさと納税の期限

ふるさと納税の申込みに期限はありません。365日いつでも受け付けています。

ただし、上で説明した、所得税の控除、還付や住民税の控除を受けるための手続きに期限があります。

「ワンストップ特例制度」の場合、それぞれの寄付先の自治体に申請書を提出するのが、翌年の1月10日必着です。

確定申告(申告義務がある場合)については翌年の3月15日が申告書提出の期限です。

ただし、サラリーマンなどで確定申告の義務は無いけれど、確定申告をして還付を受けたいという場合(還付申告)は、5年以内であればOKです。

ただ、できるだけ早めに、できれば3月15日までに済ませておく方がややこしくなくて良いと思います。

つまり、1月1日から12月31日までに寄付(ふるさと納税)した分について、上記の期限までに手続きをすれば良いことになります。

逆に言えば、手続きに間に合うように、余裕をもって寄付をするようにしましょう。

例えば、ワンストップ特例を利用しようとする人が12月末に寄付をしてしまうとギリギリになってしまいます。

なのですが、あとで説明する上限額を把握するためには、その年の「課税所得」がある程度わかってこないといけないので、その人によりますが(収入や控除額に変動があるかどうか)、あまり早くに寄付してしまうと上限を超えてしまう可能性もあるので、その辺の兼ね合いが難しいところです。

もちろん、何回かに分けて、時期を分散して寄付をしても良いと思います。その際も、最後にどの位までするのかは悩むところですが。

控除のされ方と確認方法

控除のされ方

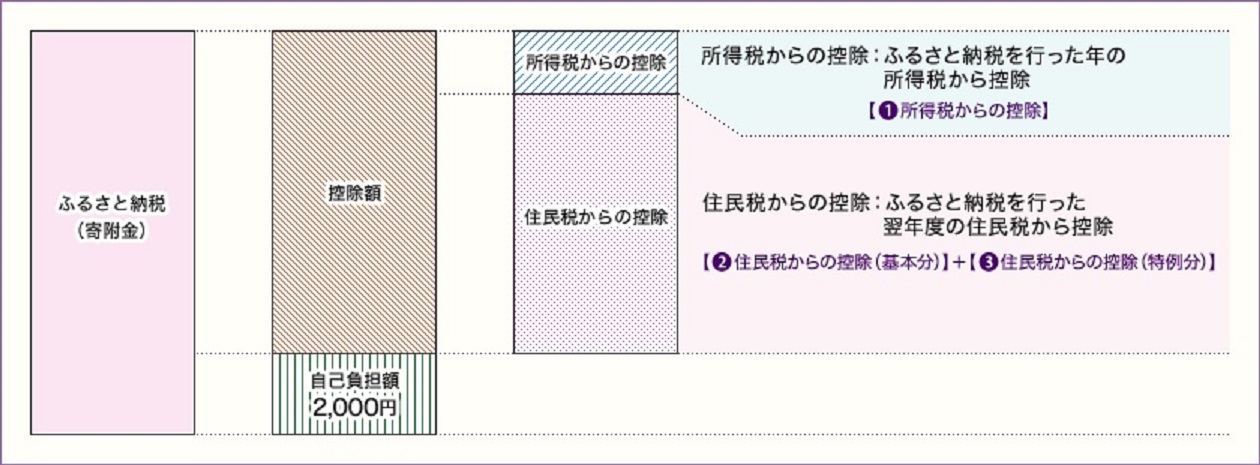

正しく手続きをすれば、寄付金額のうち、2,000円を超える部分については還付、控除されますが、具体的にどのように控除されるのでしょうか。

手続きのところで説明した、ワンストップ特例と確定申告では、控除のされ方が違います。

ワンストップ特例では、すべて翌年の住民税から控除されます。つまり、納めるべき住民税がその分だけ減額されます。住民税の控除の中身はさらに基礎分と特例分に分かれています。

一方で、確定申告の場合は、一部は所得税から控除(源泉徴収などで既に納付済みの場合は還付)され、残りは翌年の住民税から控除されます。

イメージとしては下の図のとおりです。

いずれの場合でも戻ってくる総額自体に差はありません。戻り方が違うだけです。

確認方法

では、何を見れば間違いなく控除されているのか確認できるのでしょうか。

「住民税決定通知書」で確認できます。毎年5月か6月ごろに各自治体からあなたが今年納める住民税はこの額ですよ、という通知が送られてきます。(サラリーマンの場合は会社を通じてもらうはずです)

この摘要欄などに、寄付金控除の金額が記載されているので、これを確認しましょう。

ただし、3月15日以降に還付申告で手続きした場合など、5、6月の住民税決定通知には反映されていない場合があります。その場合には、後日、内容を変更した通知書が再度送られてくるので、そちらで確認しましょう。

また、所得税については、確定申告書の控えで確認するしかないのですが、ふるさと納税以外の医療費控除などの控除(還付)もあわせて控除(還付)額が計算されますので、全体が間違いなく申告されていればOKとしましょう。

控除額の計算としては、(寄付金額-2,000円)× 所得税率(復興特別所得税率を加えたもの) となります。

サラリーマンの方で、年末調整を行っており、ふるさと納税以外に還付されるものが無い場合には、「還付される税金」の欄に記載の金額がふるさと納税で戻ってくる額となりますので、上記の住民税決定通知書の記載とあわせて確認しましょう。

昨年行ったふるさと納税が上限額以内だったか、正しく手続きがなされたか、確認するやり方について、記事にしました。こちらの「ふるさと納税 答え合わせをしてみましょう」をご覧ください。

ふるさと納税の上限額

いよいよ本題の「上限額」についてです。

ふるさと納税サイトには上限額のシミュレーションが大抵用意されていますので、ふるさと納税の上限額は、これで求めることができますが、できるだけ簡易版の方ではなく、詳細版の方を使うようにしましょう。

詳細版だと入力する数値が面倒、あるいはよく分からないと言う方も多いかも知れませんが、簡易版はあくまでおよその目安です。

では、そもそも上限額はどのように決まっていて、簡易版と詳細版ではどの部分で差が出てくるのでしょうか。

上限額の定め方

ふるさと納税で寄附したお金は、2,000円を除き還付あるいは控除されると言いましたが、その内訳はこのようになっています。上の図でも示した通りです。

1.所得税の控除

2.住民税(基本部分)の控除

3.住民税(特例部分)の控除

1.+ 2.+ 3. = 寄付金額 ー 2,000円 です。

1.2.3.それぞれの部分で控除額を算定する計算式があり、さらにそれぞれで上限額が定まっています。

ワンストップ特例の場合は、実際の控除は住民税だけですが、額の計算は同じようなやり方で計算されます。所得税の控除相当額が住民税の控除の方に加算されるだけです。

そして、ポイントとなるのは3.の部分です。3.の部分が上限額を超えなければ全体としても上限を超えることはまずありませんので、この部分をチェックすればOKということです。

ごちゃごちゃした数式が苦手と言う方は「結局」のところまで飛ばしてください。

具体的には、3の部分の控除額の計算式は、

(ふるさと納税額-2000)×(100%-10%-所得税率×復興税率) です。

その上限額が、個人住民税所得割額の20% ですので、

ふるさと納税額自体の上限は、

個人住民税所得割額×20% / 90%-所得税率×復興税率 + 2,000円 となります。

別に計算式を覚えなくて結構です。何が言いたいかと言うと、所得税率と個人住民税所得割額に左右されるということです。所得税率は所得金額(課税所得)によって、所得割額は下の計算式によって決まります。

個人住民税所得割額 = (総所得金額 - 所得控除額) × 税率 - 税額控除額

で、この所得控除には、社会保険料などサラリーマンの方なら給料から天引きされるもの以外に、生命保険料控除や医療費控除なども含まれます。

(結局)

簡易版のシミュレーションでは、家族構成などから一般的な社会保険料控除などを加味しているだけなので、生命保険控除や医療費控除については含まれていません。それぞれの額を細かく入力するなら「簡易」とは言えませんから。

ですので、特に生命保険控除や医療費控除などについてそれなりの額を申告しようと考えている人は、簡易版のシミュレーションで判断するのは危険です。

計算式を見て分かるように、こうした生命保険や医療費などの控除が多い人ほど、住民税の所得割額は減る、つまり上限額が低くなる、からです。控除の額がかなり大きい場合には、想定よりも一段低い段階の所得税率が適用されることもあり得ますので、そうなるとズレはさらに大きくなります。

上限額を超えたらどうなるか

ふるさと納税の寄付金額が、上限を超えた部分は、戻ってきません。自己負担となります。

もともと返礼品は寄付額の3割までと決められているので、自己負担が増えるとかなり割高でその返礼品を手に入れることになってしまいます。

特にワンストップ特例制度の手続きを選んだ場合は、超過分がすべて自己負担となります。

確定申告の場合には、超過部分についても通常の寄付金控除の対象となるので、少しですが自己負担額が減ります。

また、ワンストップ特例の手続きをしていてもあとからでも確定申告を行うとワンストップ特例が適用されなくなるので、上限を超過しそう、うっかり超過したと分かれば、確定申告に切り替えて少しでも自己負担額を減らすという手もあります。この場合、ワンストップ特例で申請した寄付も含めてすべての寄付について確定申告に記載しましょう。

いずにしても、上限額を超えないように気を付けて寄付を行うのが一番です。

上限を超えないために

まずは、前年度の源泉徴収票や確定申告書の控えなどをもとに、ふるさと納税サイトにあるシミュレーション(詳細版)で、上限額を計算しましょう。

今年度の状況が前年度と大きな変更がなさそうなら、その金額が目安となります。

給料が上がるなど収入が増える分には上限アップの要素なので、気にしすぎる必要はありませんが、控除額が増えると上限額がダウンします。

とくに医療費控除などを考えている方は、年末まで控除額が不明なことも多いでしょうから、とりあえずは前年度の上限を目安に少ない目に寄付をしておき、年末近くになってからその年の控除額を把握して、詳細版のシミュレーションでその年の上限額を確認し、最終的な全体の寄付額を決めると言うようにするのが良いと思います。

住宅ローン控除について

住宅ローン控除については、少し事情が違います。

住宅ローン控除2年目以降(確定申告の必要がない)でワンストップ特例を利用する場合は、住宅ローン控除は所得税から控除、ふるさと納税は住民税から控除されるので、お互いに影響がありません。

一方で、確定申告をする場合には、ふるさと納税の方が住宅ローン控除に影響を与えることになる場合があります。

ふるさと納税によって、所得税が減額されることによって、住宅ローン控除で差し引かれるべき額が所得税額を超える、つまり所得税から控除しきれない場合があります。控除しきれなかった額は住民税から控除することができるのですが、その額にも上限があります。

このように、確定申告をする必要がある人が、ふるさと納税と住宅ローン控除を併用する場合には注意が必要です。

まとめ

1.ふるさと納税は、上限額を超えてしまうと、お得では無くなることも

2.ふるさと納税にある簡易版のシミュレーションは、あくまでおよその目安

3.特に、生命保険控除、医療費控除でかなりの額になりそうな人は、注意

4.まずは、昨年の上限額を詳細版のシミュレーションで調べて、控えめに寄付

年末が近づいて、医療費などの控除額を把握できたら、正しい上限額を調べて、追加で寄附

5.翌年の住民税決定通知書や確定申告書の控えなどで、思った額が控除されているか確認

6.住宅ローン控除を申請する人は、ふるさと納税との併用で問題がでないか注意

コメント