今回は、auじぶん銀行の外貨自動積立でポイントが付与される条件について改訂されるのに伴い、これへの対応策とそのコスト、リスクについて、少し考えてみよう、というものです。

あくまで机上の計算ですので、頭の体操としてお読みください。

今回の記事の概要

auじぶん銀行には、「じぶんプラス」という、いわゆるランクアップ制度があり、ランクに応じた優遇やポイント(Pontaポイント)の付与が受けられるのですが、その内容が2023年5月1日から一部変更になります。

詳しくは、公式のじぶんプラスの案内、変更のお知らせをご覧ください。

その中で、大きな変更が外貨自動積立を利用した際のポイント付与条件の変更です。

一言で言うと、これまで外貨自動積立を設定しておき、積み立てられたら、すぐにその外貨預金を円に戻したとしても、毎月最高1500ポイントのPontaポイントが得られていたものが、今回の条件変更によって、外貨預金を円に払い戻した場合にはポイントの獲得が非常に難しくなった、ということです。

この変更に対する対応策として、「このやり方ならポイントが貰える」と言われれている方法があるのです(ただし、得られるポイントが大幅に減ります)が、それにかかるコストやリスクを考えてみようというのが今回の趣旨です。

繰り返しますが、今回の記事はあくまで頭の体操としてあれこれ計算しているもので、これが正確という保証もありませんし、私自身もやるつもりはありませんし、お勧めするものではありません。

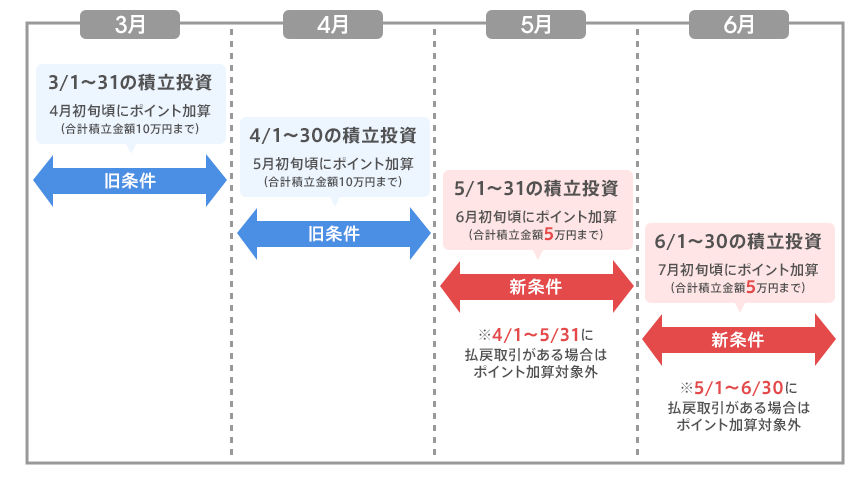

ポイント加算条件の変更の概要

変更内容はいくつかありますが、外貨自動積立に絞って説明します。

これまでは、外貨積み立て後、即払戻し(外貨から円に交換)してもポイント付与の対象だったのですが、5月1日から「前月または当月に外貨から円への払戻取引がないこと」という条件が付加されました。

つまり、即払戻しするのはダメです、もし払戻ししちゃうとその月と翌月はポイントが付与されませんよ、ということです。

上の図で言うと、自動積立を設定していても、例えば、4月または5月に払戻しがあった場合には5月分のポイントはもらえませんよ、ということです。

まあ、もともと即払戻しをしても1500ポイントも貰えていたのが、おかしいと言えばおかしかたったのですが。全く積立てをしていないのと同じわけですからね。

さらにポイントが付与されるのが積立合計額10万円から5万円に下がりました(5万円以上積み立ててもポイント対象外)。積立額1000円に付き、ステージ最高ランクの「プレミアム」なら15ポイントの付与なので、最高1500ポイントもらえていたのが、最高でも750ポイントに下がりました。

変更への対応策

この変更への対応策として巷で言われているのが、月末に積み立てて日付けが変わると同時(つまり翌月1日)に払い戻す、という方法です。(一部ではこの方法を「月跨ぎ」と言うようです)

例えば、先程の図で、5月31日に積立てをして6月1日になると同時に払い戻すということです。

こうすることで、5月は払い戻していないわけですから(4月に払戻ししてなければ)、5月分のポイントは貰えるということです。

ただし、6月に払戻しをしているので、6月と7月はポイントが貰えない、次に積立ててポイントを貰えるのは8月末ということになります。

ポイントが貰えるのは3ヶ月に1回、一月あたりにすると、750÷3=250ポイントと大幅に減少する計算です。

コストとリスク

コスト

コストの方は、制度の変更でも特に変わりませんが、auじぶん銀行の場合は外貨を円に戻す際に、手数料が発生します。(auじぶん銀行の手数料)

ドルの場合は、1ドルあたり25銭の手数料となります。

例えば、ポイント上限の50,000円をドルで積立てするとして、為替レートを1ドル134円とすると、50,000÷134×0.25 = 約93円 の手数料が必要です。

つまり、750-93 = 657 ですから、為替変動が全くなかったとして、実質的に得られるポイントは、3ヶ月で657 ということになります。

リスク

一方で、リスクの方は即払い戻す方法に比べ増大します。

auじぶん銀行の外貨自動積立は、設定した日の大体10時過ぎ位に積立てがなされます。

ですので、その後日付が変わってすぐに払い戻したとしても、約14時間ほど外貨を保有していることになります。その間に外貨が急落(円が急騰)すれば、下手をすると損失が発生する可能性があります。

同じくドルで計算してみると、得られるポイントが750、コストが93円として、差し引き657円。(50,000-657)/50,000×134 = 約132.24 。

つまり、1ドル134円から132.24円以上に円高に振れると損をしてしまう計算です。率にして約1.3%の下落。度々は起こらないとは思いますが、十分あり得る数字です。

もちろん、為替は上にも下にも動く可能性がありますから、逆に儲かるという可能性もあります。

ただ、ポイントを稼ぐことが目的であれば、リスクは小さいに越したことはありません。

このリスクを回避するために、さらにFXで外貨売りのポジションを立てておくということも考えられます。

例えば、FXで同額のドル売りポジションを建てる場合のコストですが、スプレッドが1ドルあたり0.2銭くらい(業者、タイミングによって異なります)とすると、50,000円分のポジションを建てても、スプレッドは1円以下ですので、無視できます。

(余談ですが、これをみると銀行の外貨預金は非常にコストがかかるというのがよくわかると思います)

さらに、FXではスワップポイントが発生します。これは通貨ごとの金利差による利息のようなものです。ドルを売って円を買うというポジションを建てた場合は、現在、米国の金利が高くなっているので、ポジションを持っている間はスワップポイントを支払うことになります。

金利情勢や為替レートによって日々変動するのですが、例えば、外為ドットコムで見てみると、4月24日現在、ドル売りのスワップは1万通貨あたり-210円(つまり210円の支払い)となっていますので、50,000÷134×210÷10,000 = ざっと1日あたり7から8円のコストということになります。

スワップポイントは、ポジションを持ち続けている限り、毎日嵩んでいくのですが、今回の場合は1日分で済む計算にはなります。

その他

auじぶん銀行の外貨自動積立は、積立指定日が「積立て不能日」(土曜日、日曜日および取扱通貨国の祝休日など)の場合は、積立がなされず次の積立可能日に積立てがなされてしまいます。

この辺のところもよく考えて積立て月、日を設定しないと、スキーム自体が崩れてしまいます。

結局

以上のとおり、「ポイントを稼ぐ」ためには結構手間がかかりますし、リスクもそれなりにあります。それに対して得られるポイントはそう多くは無いので、個人的には、手間とリスクには見合わないという気がします。これが私としての結論です。

ポイントの話とは外れますが、資産のリスク分散の意味で資産の一部を外貨で保有しておくというのは、それなりに余裕がある場合には、悪いことではないと思います。

ただし、外貨をそのまま利用する(例えばドルで買い物する、旅行に行くなど)のではなく、いつかの時点で日本円に払い戻すことを想定しているのであれば、外貨預金や外貨定期預金をするかどうかは、よく考えた方が良いと思います。

銀行の為替手数料はかなり高いですし、それに対して、金利は例えばauじぶん銀行の場合、米ドル普通預金で0.5%とかなり低いと思います。定期預金であれば1年もので4.2%ありますが、原則途中解約ができません。(auじぶん銀行の金利一覧)

それであれば、例えば、FXでレバレッジなしで、米ドルの買いポジションを建てておけば、手数料(スプレッド)は非常に小さいですし、現在の金利情勢であれば、スワップポイントが年利換算で5%ほどになります。ただ、スワップポイントは常に変動するので注意が必要ですが。

いずれにしても、為替の絡む話はとても難しいというのが実感です。

コメント