エアウォレットは、他人とのお金のやり取りや自分の銀行口座どうしでのお金の移動が、無料でできる、そんなアプリです。

実際に登録、利用してみたので、使い勝手やメリット・デメリットなどについて紹介したいと思います。

また、同種のサービスとして「ことら送金」というのがありますが、「ことら送金」との比較にも触れます。

エアウォレットの概要

エアウォレットは、「COIN+」という決済サービスを利用して、お金のやり取り、移動を行うもので、「COIN+」を利用するためのアプリ、と考えれば良いです。

で、その「COIN+」ですが、銀行からチャージするコード決済の一種で、「COIN+」の残高にチャージすることで、加盟店となっている店舗で支払いができますし、また残高は登録している銀行口座へ引き出すこともできます。

「COIN+」には複数の銀行口座を登録することができますので、これを利用して、A銀行の口座からチャージをし、B銀行の口座に出金することで、銀行間でのお金の移動ができるというわけです。

登録可能な銀行としては、メガバンク、一部の地方銀行、ネットバンクで、詳しくはこちらを参照ください。

また、チャージ残高は「COIN+」の利用者同士であれば送りあうことができるので、甲さんから乙さんに残高を送り、乙さんは受け取った残高を自分が登録している銀行へ出金することで現金を受け取ることができます。

エアウォレット(COIN+)を利用するための準備

まずは、アプリをダウンロードして、携帯電話の番号など必要事項の入力やパスワードの設定などを行って、アカウントを作成する必要があります。

その上で、対応している銀行の口座を登録するのですが、その際、さらに本人確認も必要となります。

運転免許証もしくはマイナンバーカードを撮影して、自分の顔を指示された通りに撮影するという、例のアレ(eKYCと言われているやつ)です。

オンラインで銀行口座や証券口座を開設したことがある方は、ああアレか、とお分かりになるでしょうが、新規に口座を開設するのと同じとまでは言いませんが、そこそこ手間はかかります。

このアプリ自体でお金の移動を行うので、キッチリしておくということだと思います。

利用方法と注意点

まずは、登録している銀行口座からチャージ(複数登録している場合は一つを選択)。その後は、店舗で支払するなり、他人に送金するなり、自分の銀行口座に引き出すなり。

アプリには、それぞれ、チャージ、送る・受け取る、出金というボタンがあるので、タップして指示に従っていけばOKで、直感的にもわかりやすくなっていると思います。

他人への送金は、ユーザーID、電話番号、QRコードのいずれかを利用して行うことができます。

注意点

・ 一日あたり利用上限は30万円

正確には24時間あたりですが、チャージ、支払い、送金、出金ともに30万円が上限です。

また、残高の上限も30万円です。

ちなみに下限は1円です。1円単位で送金、出金が可能です。

・ 個人間の送金はアプリ登録者同士

アプリ登録をしていない者に対しては送金できません。一見当然のように思えますが、ことら送金はこの点が異なります。後程説明します。

・ 出金にはタイムラグあり

出金操作をしてから実際に銀行口座に出金されるまで、一定の時間が必要です。営業日の10時までに操作をすれば午後には出金されますが、それ以外の場合次の営業日扱いになります。

リアルタイムではありませんので、急ぎの際はご注意を。これも、ことら送金ならリアルタイムで可能です。

・ 支払にポイント付与は無し

COIN+で支払ってもポイントの付与はありません。

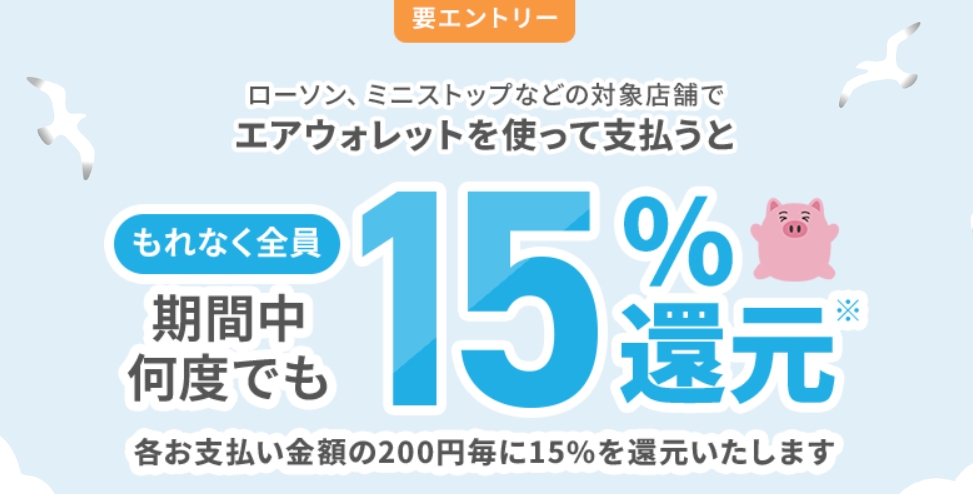

ただ、このようなキャンペーンがある場合があります。このところよくやっています。

エントリーが必要であることと、今回(2025年8月20日開始分)は利用合計額ではなく、200円につき15%還元であることに注意です。

・ 過度な出金の繰り返しなどは禁止

公式のお知らせにも、「本来想定された利用形態と異なる利用が認められた場合にはアカウントを解約させていただく場合がございます」とあります。

ポイントを得る目的で、チャージや出金を繰り返すような利用はやらないように。

メリット・デメリット

メリット

・ 手数料無料

個人的に一番のメリットは、自分が持っている口座で銀行間の資金移動が無料で行える点です。(上限30万円ですが)

特に、メガバンクといくつかのネット銀行が登録可能な銀行に含まれていますので、メガバンク同士、メガバンクとネット銀行間でお金のやり取りが無料でできるのは便利です。

もっとも、このアプリを使わずとも、三井住友銀行と住信SBIネット銀行、三菱UFJ銀行とauじぶん銀行 など提携銀行同士であれば無料でやり取りできますし、ネット銀行では他行への振込手数料が無料になる特典を用意しているケースも多いのですが、自由にやり取りできる範囲が広がるのは便利です。

また、ネット銀行でも、PayPay銀行などは、給与の振込口座に指定する以外は、他行への振込手数料が無料とはならないので、エアウォレットを使えば、給与振込口座にしなくとも、無料で資金移動ができます。

・ 残高の端数処理が簡単

1円単位でチャージ、送金、出金ができますので、中途半端な残高が残って困るということはありません。

ただ、これもauPAYとauじぶん銀行を組み合わせるなど、他の支払い方法でも、残高を残さないことは可能ですし、auPAYは支払いで0.5%のポイントも付与されます。PayPayとPayPay銀行でも同じですし、PayPayなら個人間の送金も可能です。

・ 安全性

公式ページで、二段階認証・本人確認、常時モニタリング、補償制度を謳っています。また、クレジットカードなどは登録しない仕組みなのでカード番号漏洩の心配もないですし、不正利用のリスクは比較的低いように思います。

もっとも、支払いに利用できる店舗に偏りがあるように思うので、支払い手段としての使い勝手は今一つかと。

デメリット

個人的には、デメリットと言うほどのことでも無いとは思っていますが、使い方によっては困る点もあるかと思います。

・ 登録手続きがやや面倒

銀行口座を登録して本人確認まで終えないと、利用範囲が大きく制限されてしまうのですが、本人確認の手続きがやや面倒です。銀行口座とお金のやり取りをするので致し方ないと思いますし、登録の際だけのことですし。

・ 登録可能な銀行があまり多くは無い

登録可能なのは、メガバンクに加えて、一部の地銀、ネット銀行です。

具体的な対象銀行はこちらを参照ください。

・ 出金にタイムラグがある

上記の注意点で書いた通りです。営業日の午前10時までに出金操作で当日の午後、それ以外は次の営業日扱いとなります。一刻を争う資金移動には使えないと思いましょう。

一方で、ことら送金の場合はリアルタイムで可能です。

・ 送金受け取りにはアプリ登録が必要

送金を受け取るだけならアプリ登録のみで本人確認までしなくとも良いのですが、この場合、出金ができません。受け取った残高は、店舗で利用できるのみです。

子供にお小遣いとして持たせるような利用であれば丁度良いかも知れませんが、支払い手段としては、どこでも使えるというほど普及していないのがネックでしょうか。

実質的なお金のやり取りは、本人確認まで済ませた当事者同士だけとなります。

この点、ことら送金と大きく異なる点です。

・ 支払い手段としては今一つ

店舗で買い物をしてCOIN+で支払いをしてもポイント等の付与はありません。チャージでもポイントは稼げないので、何かのキャンペーンが無いと支払い手段としてのお得度はゼロです。

また、COIN+が利用できる店舗は、全国40万店を謳っていますが、ざっと見たところ個人商店のような所が多く、大手ではローソン、無印良品、ダイコクドラッグと言ったあたりでしょうか。

支払方法にお得を求めるのであれば、他に色々な手段がありますから。

ことら送金との比較

ことら送金もエアウォレットと同じように、個人間、銀行間で送金ができるサービスですが、異なる点も多いです。

エアウォレットは「送金」と言っていますが、やっていることは一旦チャージしてそれを別の銀行から引き出すという中身です。

ことら送金はまさしく送金です。

以下、エアウォレットとことら送金を項目ごとに比較してみます。

その「ことら送金」ですが、ことら送金というアプリはありません。銀行関連のアプリに付随するサービスととらえると良いと思います。例えば、SBI新生銀行のアプリにはことら送金の機能があります。

ことら送金に対応したアプリからことら送金のメニューをタップして操作するイメージです。

具体的な対応アプリはこちらから参照ください。

BankPayというアプリなら、メガバンクをはじめ非常に多くの銀行に対応しているので、ことら送金を使うのであれば、このアプリを利用するのが良いと思います。

もしくは、自分が利用している銀行のアプリがことら送金に対応しているなら、それを使うのが便利です。BankPayに登録するには本人確認などの手続きが必要になりますので。

例えば、三井住友銀行は、BankPayにも対応していますし、三井住友銀行アプリからもことら送金が使えます。

対象金融機関

ことら送金が利用できる金融機関の数は、エアウォレットに比べると非常に多いです。その多くは信用金庫(信用組合も参加予定)ですが、エアウォレットが信用金庫、信用組合には全く対応していないので、これらの金融機関を利用するならことら送金一択になります。

また、地銀でもことら送金の方が対応している銀行は多いです。

また、ネット銀行についても、みんなの銀行に加えて、住信SBIネット銀行が対象となりました。他のネット銀行は今のところ対象となっていませんが、エアウォレットもネット銀行の対応は少ないので、具体的に自分の使いたい銀行が含まれているかどうかです。

よく名前の挙がる銀行で差があるのは、エアウォレットは、PayPay銀行、楽天銀行、イオン銀行、auじぶん銀行に対応。

ことら送金は、SBI新生銀行、みんなの銀行に対応。

住信SBIネット銀行は両方に対応しています。

ことら送金に対応している具体的な銀行は、こちらで確認してください。(「事業者名で探す」タブをご覧ください)

利用登録

エアウォレットで、利用登録、特に本人確認がやや面倒ということを書きましたが、ことら送金でも例えば、新規でBankPayを利用しようと思うと同様の本人確認の手続きが必要になります。

すでに口座を開設している銀行のアプリがことら送金に対応している場合、例えば、三井住友銀行アプリを利用するというような場合は、あらためて本人確認の手続きをする必要はありませんが。

利用上限金額

ことら送金の場合は、利用上限額は10万円(1件および1日あたり)となっています。エアウォレットの30万円よりも低くなっています。

この点が、エアウォレットに比べて少し弱い点ところでしょうか。

送金の方法

エアウォレットはCOIN+残高をやり取りし、それを出金する形ですが、ことら送金の場合は、それとは異なり、送金先の銀行口座に直接送金します。

ですので、個人間のやりとりでも、口座番号が分かっていれば、受け手が対応アプリをインストール・登録していなくても、お金を受け取ることができます。

当然ですが、相手の銀行が「ことら送金」に対応している必要はあります。

相手に口座番号を教えるのは抵抗がある、と言う場合は、ことら送金対応アプリ(BankPayなど)をインストール・登録し、電話番号やメールアドレスを紐づけておくことで、これらの情報でも送金が可能です。(こちらの方が基本のやり方のようですが)

タイムラグ

ことら送金の場合は、エアウォレットのような出金に伴うタイムラグのようなものはありません。リアルタイムで対象の銀行口座に送金が行われます。

利用ニーズによっては、この点がエアウォレットと比べた大きな強みになると思います。

手数料

ことら送金の公式ページFAQでは、「手数料は、各アプリ事業者が決定します。サービスを開始している先は無料です。2024年4月時点」となっています。

2024年4月現在、サービス利用できる事業者については無料だよ、という意味かと思います。

念のためBankPayの方のFAQを見てみると、「手数料は登録口座の金融機関によって異なります。詳しくは各金融機関へお問合せください」となっています。

ざっといくつかの金融機関の公式ページを見たところ無料となっていました。

今のところ、実質的に無料で使えるということだと思いますが、仕組みとしては、各事業者、各金融機関が決めるという形なので、ちょっと不安は残ります。

手数料を取るようなルール改訂がある場合には、どこかでアナウンスされるとは思いますが。

この点、単一のアプリでやり取りする仕組みのエアウォレットの方が、明快だとは思います。

最後に

私の場合、個人間で送金するような機会はあまりありませんし、もし必要であれば、多くの人が使っているだろうPayPayを使うでしょうし、他人の口座に直接お金を振り込む場合(業者への支払いなど)には、ネット銀行の無料振込を利用するでしょう。

また、買い物の支払い手段としても今一つなので、やはり銀行間での資金移動が無料でできるというのが一番の利点です。

一度銀行口座を登録しておけば、操作も簡単です。

ことら送金との比較では、送金のタイムラグの無さ、対象金融機関の数で、ことら送金の方が有利ですが、対象金融機関の数については、信用金庫をほとんど利用しない私としては、さほどメリットはない気がします。

エアウォレット、ことら送金ともに、少しずつ利用可能な金融機関を広げているようですが、さらに増えてくれるとうれしいところです。

(追記) この所、ちょくちょくCOIN+のキャンペーンをやっています。

対象店舗は大手ではローソンや無印、ダイコクドラッグなど限られますが、チャージ残高を銀行に戻すのも簡単なので、インストールしておくのも良いかと思います。

コメント