最大2.0%還元のデビットカードということで話題の住信SBIネット銀行の「デビットカード Point+」ですが、「最大」とあるように2.0%の還元率を得るためには条件があります。

詳細については、住信SBIネット銀行からのプレスリリースを御覧いただければと思いますが、簡単に、デビットカード Point+はどのようなカードなのか、他のデビットカードと比べてどのくらいお得か、いくら位使うとお得になるのか、いわゆる損益分岐点も計算してみました。

デビットカード Point+ の概要

2025年7月に住信SBIネット銀行から新たに発行されるデビットカードで、このカードの登場にあわせて、「ポイント還元率アッププログラム」という、預金残高に応じてポイント還元率を上乗せする仕組みが開始されます。

これまでキャンペーンとして行われていたものを常設化した、と言うことですが、内容はこれまでとは少し変わっています。

デビットカードですから住信SBIネット銀行に口座を持っている必要がありますが、この仕組みの対象となる口座は、以下の各支店いずれかに口座を有している個人、となっています。

いわゆる提携NEOBANKではなく、通常の口座ですね。

イチゴ支店(101)、ブドウ支店(102)、ミカン支店(103)、レモン支店(104)、リンゴ支店(105)、 バナナ支店(107) 、メロン支店(108)、キウイ支店(109)、イルカ支店(207)、クジラ支店(403)

また、当初は物理カードは無く、バーチャルカード(スマホデビット)のみとなります。

クレジットカードのタッチ決済に対応したお店かネットショップでの利用、ということになります。

物理カードは2025年中に発行予定で、手数料として1,100円必要とのことです。

なお、国際ブランドは Mastercard のみということです。

また、貯まるポイントは「スマプロポイント」で、1ポイント1円相当で現金化したり、100ポイント40マイル相当でJALマイルに交換することができます。

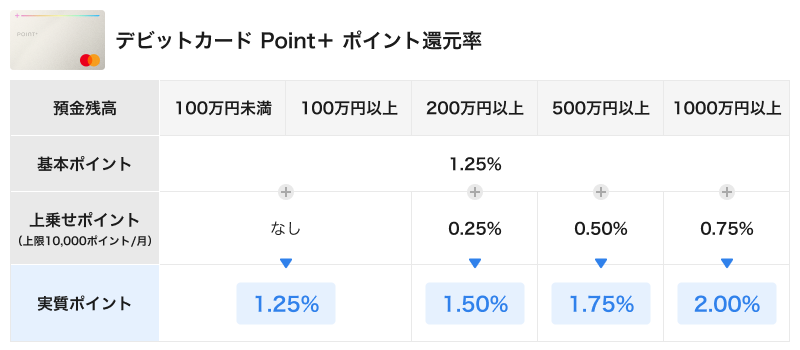

デビットカードポイント還元率アッププログラム

基本還元率は、1.25%

これでもデビットカードとしては還元率が非常に高い部類だと思いますが。

ポイント還元率アッププログラムは、これに「月末預金残高」に応じて、翌月の還元率を上乗せするという仕組みです。

なお、ここで言う「月末円普通預金残高」は、月末時点での円普通預金およびSBIハイブリッド預金の合計預金残高で判定されます。

また、上乗せの上限は10,000ポイント/月、と言うことです。

具体的な預金残高と上乗せポイントの内容は、以下の通りです。

注意点

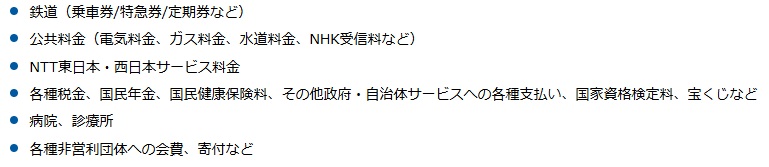

公共料金や鉄道運賃、病院での支払いなど、ポイント還元率が0.3%となる取引があります。

具体的には以下の通りですが、当然ながらこれらの取引については、ポイントの上乗せもありません。

デビットカード Point+ のお得度

ここから、デビットカード Point+ がどのくらいお得なのか、計算してみます。

現時点での金利情勢を前提としていますので、計算結果は今後変動すると思います。その点はご了承ください。

比較対象として、1.5%還元にリニューアルされたV NEOBANKデビットと比べてみます。

V NEOBANKデビットについては、こちらの記事「V NEOBANK 強みと弱み」を御覧ください。

ポイント還元率だけを単純に比較すれば、住信SBIネット銀行に200万円の普通預金があれば互角、500万円で「デビットカード Point+」の方が0.25%お得、1000万円なら0.5%お得、ということになります。

ですが、この普通預金に預けておく預金残高分が資金拘束されることになります。

これをどう考えるかです。

月末にそれだけの口座残高あれば良いので、面倒ではありますが、月末だけ別の銀行から資金移動してきても良いのですが、いずれにしてもすぐに動かせるお金となるとどこかの普通預金に置いておくことになるでしょう。

つまり、その分のお金を、普通預金ではなく定期預金などに預けておけば、利率が高い分それ相当の利息が付きますが、デビットカードについてはもう少し還元率の低い別のカードを利用する、このようは方法と比べてどちらが得か、ということです。

損益分岐点

一つの例として、auじぶん銀行の普通預金(金利0.41%)に置いている資金から毎月月末に500万円を住信SBIネット銀行に移動させ、デビットカード Point+を利用する場合と。

対して、同じく500万円をSBI新生銀行のインターネット専用定期預金6カ月もの(金利1.0%)に預けておき、V NEOBANKデビットを利用する場合と。 この2つで比較してみます。

なお、カードの利用に伴う代金の引き落とし分の現金は、いずれにしてもそれぞれの普通預金口座に置いておく必要がありますので、考慮しないこととします。

さて、auじぶん銀行の普通預金とSBI新生銀行の定期預金の金利差は0.59%、受取る利息の差額は期間6カ月、税引き後で、およそ11,700円となります。

デビットカード Point+の還元率は預金残高500万円の場合1.75%となりますから、V NEOBANKデビットとの差は0.25%です。

この還元率の差で11,700円をペイするには、6カ月で468万円の利用が必要、つまり1カ月当たり約78万円以上利用するならば、デビットカード Point+の方がお得になるという計算です。

なお、1000万円預け入れて、デビットカード Point+ を2.0%還元にしても、結果は大きくは変わりません。

ただし、これは、あくまで現在の金利情勢を踏まえた一例に過ぎません。

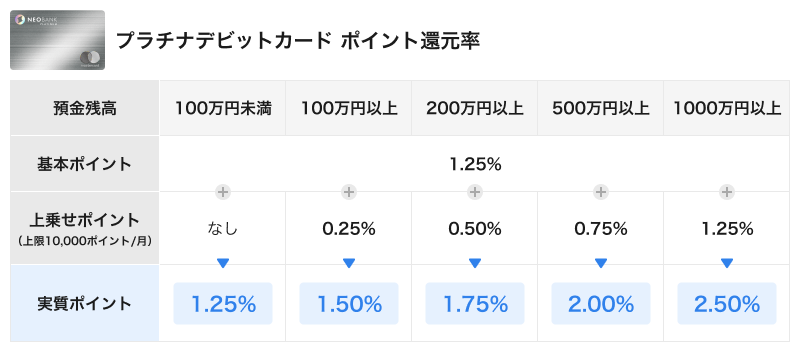

プラチナデビットカード(Mastercard)

今回の改訂にあわせて、従来からあるプラチナデビットカード(Mastercard)のポイント還元率も改訂されます。

基本還元率は1.25%に上昇(Point+と同じですが)、ポイント還元率アッププログラムが少し優遇されています。 具体的には以下の通りです。

年会費が11,000円かかりますが、それを加味しても、預金残高が増えるにつれ、Point+よりは先ほどの計算における損益分岐点はかなり下っていきます。

なのですが、こちらのカードは、ポイント還元率の高さだけでなく、付帯サービス、特にモバイル保険が特徴的と思いますので、そのようなサービスが必要かどうかも加味すべきかと思います。

プラチナデビットカードの付帯サービスなどについては、こちらの公式ページを御覧ください。

結局

色々書いてきましたが、この計算はあくまで一例に過ぎません。

例えば、500万円(あるいは1000万円)くらいの資金はすぐに動かせるように、どこかの普通預金に常に置いている、というような方であれば、上記のような計算をする必要はなく、デビットカードPoint+はお得、と言うことになります。この例でいう定期預金の事を考慮する必要がありませんから。

要するに、最大還元率2.0%という謳い文句だけでなく、自分の環境や利用状況などをちゃんと加味して考えましょう、ということです。

また、デビットカード以外に、住信SBIネット銀行のサービス自体にメリットを感じるかどうかも大事だと思います。 その辺のお話はまた別の機会に。

懸念点

多くの方が懸念を表明されていますが、少し前にニュースとなったドコモによる住信SBIネット銀行の買収による影響です。

今後、住信SBIネット銀行のサービスがドコモ寄りになっていくことは間違い無いでしょうけれど、スマプロポイントではなくdポイントとなるのか、auやソフトバンクなどのように通信契約の内容によって、サービス内容に差を設けていくのか、方向性としてはその方向なのでしょうけれど、実質的なサービス内容が低下しないのか、そこらあたりは懸念されるところです。

この点は、デビットカード Point+というよりも、住信SBIネット銀行の使い勝手がどう変わっていくのか、と言うことでしょうけれど。

コメント