老齢年金を繰下げ受給(受給の開始を65歳よりも先に延ばす)すると、繰り下げた期間に応じて年金が増額される制度ですが、そのこと自体はよく知られているでしょうし、「何歳から受給するのが正解か?」などという話がネット上、YouTube等でよく出ています。

もちろん、人により環境などが異なり、「正解」などは無いのですが。

ただ、私自身の親や妻の親の老後、最後の様子なども見てきて、自分の老後はどうすべきか、年金の受取り方、特に年金の繰下げで注意する点や検討するべきポイントは何か、あらためて考えてみました。

繰り下げをおすすめするものでも無ければ、否定するものでもありません。

人ぞれぞれ、何にどのくらいのお金が必要か、将来のリスクにどう備えるか、考え方は様々です。

あくまで、検討する際の材料、大事な点を見逃さないよう、少しでも参考になればと思います。

繰下げ制度の簡単なおさらい

老齢年金は65歳から受給できるというのが基本ですが、1か月単位で75歳まで繰り下げる(受給を遅らせる)ことができます。

1か月遅らせるごとに0.7%年金額が増額されます。

逆に開始を早める(繰り上げる)こともでき、その場合は1か月繰り上げるごとに年金額が0.4%減額されます。

なお、老齢基礎年金と老齢厚生年金は、一方だけを繰り下げ、他方を繰り下げない、ということもできます。

ただし、老齢厚生年金については、(公務員が加入する)共済組合と日本年金機構の年金など支払者の異なる年金がありますが、過去の転勤などによって複数個所から年金が受け取れる場合でも、すべての老齢厚生年金の支給開始は同じにしなければなりません。(一部を繰り下げるなどはできない)

繰り下げによる増額の意味

1か月繰り下げるごとに0.7%、1年だと8.4%増額されます。

この率をどう評価するかです。

例えば、65歳から200万円の年金をもらえる人が、1年繰り下げる場合を考えます。

年金の受取りを1年遅らせることができるということは、おそらく200万円以上の余裕資金がある、もしくはそれに相当する収入があるのでしょう。

仮に手元に200万円の資金があり、これを銀行に預けていた場合、1年ものの定期預金はキャンペーンなどがあったとしても1%程度。

ならば、年金を受け取りながら、その200万円を預金などに寝かせるのではなく、これを生活資金に回して、その分年金受給を遅らせれば、銀行預金をはるかに上回る率で年金が増額される。

このように言えるのでしょうか。

実際にこれと似たようなことを仰っている方もいらっしゃいました。

ですが、少し考えれば、これは正確ではないということが分かります。

それは、受取りを遅らせた200万円はもう返ってこないのと同じだからです。

どこかで2年分の年金を支給してもらえるわけではなく、毎年その年分の年金しか支給はありませんから、語弊があるのを承知で言うと、1年繰り下げは、つまり1年分の年金を捨てるのと同じと考える方が正しいです。

では、繰り下げによって受け取らない分(捨てた分)を、将来増額される分で取り戻すには何年かかるのか、それが「損益分岐点」としてネット上やYouTubeなどでよく示されれているものです。

繰り下げの損益分岐点

例えば、66歳まで年金の受け取りを繰り下げた場合、65歳から66歳までの1年分の年金を取り戻せるのは何歳か、つまり元が取れるのは何歳か、計算してみます。

1年の繰り下げで8.4%の増額なので、1年の年金額をAとし、X年かけてこれを取り戻すとすると、

A=A×8.4%×X → X=A/A×8.4%

つまり、X=1/0.084 ≒ 11.9年

すなわち、66歳から11.9年後、77歳11か月で元が取れる計算になります。

損得だけで言えば、これ以上長生きすれば得であり、これ以前に無くなってしまえば損、ということです。

これは年金額Aがいくらであっても同じです。

同様に、仮に70歳まで受取りを繰り下げた場合は、81歳11か月が損益分岐点となります。

この81歳11か月という年齢は、年金繰り下げの解説でよく見かけると思います。

ただし、これには注意点があります。

注意点その1 税、社会保険料の負担

上記の計算はあくまで額面だけの数字ということです。

年金受給者であっても、所得税、住民税、社会保険料の負担が必要であり、その金額は収入(=年金額)が増えるほど負担が大きくなる、ということです。

つまり、繰下げによって年金が増額されれば、その分負担も増えるので、損益分岐点はさらに先になる、ということです。

具体的な年数は受け取る年金額によって変わってくるのですが、少なくとも2年程度は損益分岐点が先になると考えおいた方がよいです。 その分さらに長生きしないと損をする、ということです。

詳しくお知りになりたい方は、この点に触れたシミュレーションをしているサイトもあるので、調べてみて下さい。

注意点その2 加給年金

65歳未満の配偶者がいる方は、その配偶者が65歳になるまで「加給年金」というものがプラスしてもらえます。(年金受給者に生計を維持されているなどの要件はありますが)

詳細は省きますが、ざっくり言うと扶養手当のようなものです。

ですが、厚生年金の受給を繰り下げると、この加給年金ももらえませんので、この点も加味する必要があります。

配偶者との年齢差によって、加給年金がいつまでもらえるのか、つまり加給年金の総額も変わってきます。(加給年金の支給は配偶者が65歳まで)

さらに、加給年金の部分は、繰下げによる増額には反映されません。繰下げによって加給年金が受け取れない分、支給開始後の増額分が上乗せされるかというと、そんなことは無い、つまり、繰下げによって受け取れない加給年金は単純にそれだけ損をするということです。

ただし、加給年金は厚生年金に連動したものなので、基礎年金だけを繰り下げた場合には影響はありません。もっともその場合、厚生年金を繰り下げないのでその分増額は少なくなりますが。

ちなみに、配偶者の側の話になりますが、加給年金の要件に該当する配偶者には、「振替加算」というものが年金の受取り開始から増額されますが、こちらは基礎年金を繰り下げしていると受け取れません。

これ以上深入りすると混乱しますので、このような要素もあるということで、興味のある方はさらに調べてみて下さい。

注意点その3 在職老齢年金

この点は勘違いされる人が多いそうです。私も勘違いしていました。

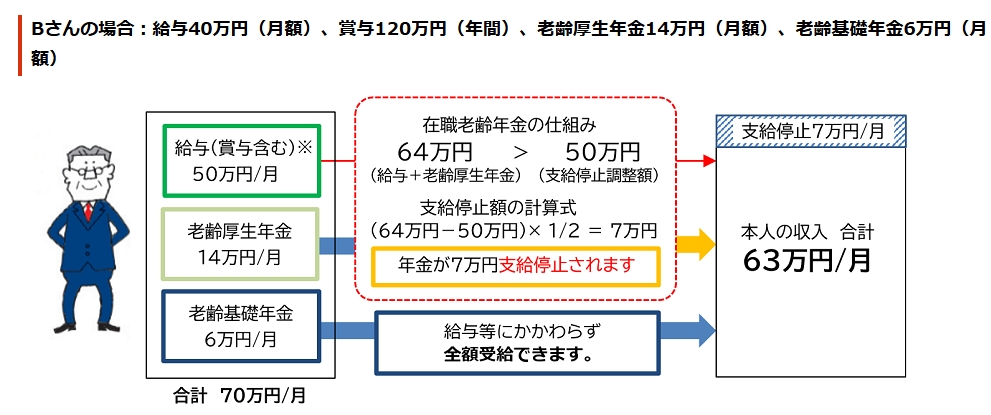

働きながら年金をもらうことも可能ですが、厚生年金に加入して給与を貰う場合、その給与と老齢厚生年金の額によっては、年金の一部または全部が支給停止となります。

そして、重要なのは、支給停止にかかる金額は年金を繰り下げても増額はされないということです。

例えば、65歳以降も働くことができて収入もそこそこあるので、年金は繰り下げしようと思い、これで将来の年金がその分増額されると期待していると、期待外れになる場合があるということです。

厚生年金支給額と給与(賞与を含む)の1か月あたりの合計額が50万円を超えると、年金の一部または全部が支給停止されます(50万円を超えた分の1/2が支給停止)。

なお、基礎年金は関係ありません。

例えば下の図は、日本年金機構のHP「働きながら年金を受給する方へ」で説明されている図ですが、これを例にします。

上記の例だと、黄色の枠囲いにあるように、年金が7万円支給停止されます。

そして、仮に合計20万円の年金を繰り下げたとしても、支給停止にかかる7万円分は増額の対象になりません。

つまり、もらえるはずだった年金をもらわずに繰り下げた分(この場合は13万円分)だけが増額の対象となるということです。もらえない年金分を繰り下げても考慮されない、ということ。

例えば、5年間上記の状態で年金を繰り下げたとしても、20万円×42%=84000円 ではなく、 13万円×42%=54600円が増額される額となります。

ただし、厚生年金に加入せず働く(短時間や少額の労働)場合には関係ありません(支給停止はない)。

また、厚生年金に加入して働く場合、繰下げとは別の話で、当然の話ですが、納めた保険料に相当する分は年金額が増加します。

上記の例の支給停止額7万円は、繰下げするしないにかかわらず、いずれにせよもらえない金額ではあるのですが、将来の増額分が思っていたのと違う、とならないように注意してください。

この7万円分も増額対象にしたいと思うなら、給与の額があまり高くならないように調整するしかありません(可能ならば、ですが)。

将来の人生をどう考えるか

「年金は損得で考えるものではない」「老後の暮らしをどう支えるかの問題」という意見もあります。確かにその通りです。

ただ、これも難しい問題です。

お金は元気なうちに使うべき?

日本人の平均寿命は男性81歳、女性87歳ですが、いわゆる健康寿命となるともっと短くなります。

病気になったりしなくても、高齢になると旅行や外食、買い物や趣味にお金を使うということが減ってきます。私の親や妻の親を見ていても、高齢になるにつれ、本当にお金を使わなくなりました。

この辺りは個人差も大きいとは思いますが。

なので、あと何年生きるかわからないし、やりたいことがあればあまり我慢せず、元気なうちに楽しくお金が使えるよう、年金は繰り下げなどせず、もらえるときにもらう、と言うのは一つの考え方です。

介護に備える?

一方で、介護状態になるとお金が必要になるのも事実です。

本人の状態にもよりますが、介護度が高くなってくると、自宅で家族が介護するというのは、非常に負担が大きいです。

デイサービスやヘルパーなどのサービスを利用したとしても、かなりの負担が伴います。

そうなると、施設への入居を考えることになりますが、費用面ではかなり高額になります。

施設の種類にもよりますが、費用が割安な特別養護老人ホームなどは入所待ちとなるケースも多いです。

介護保険などによる負担軽減はあるものの、結構な額の金銭的な負担が必要です。

私の親や妻の親はいわゆる昭和のサラリーマン世代でしたので、年金の額もそれなりにあり、一定の貯えもあったので施設に入居しても何とかなりましたが、私たち以降将来の年金額では心もとなく、不安に感じるのも確かです。

そこで、子供たちへの負担を減らすため、将来の年金額を増やせるよう、年金の受取りを先に延ばし、できるだけお金を使うのを我慢して、繰下げするというのも一つの考え方です。

一番良いのは、できるだけ介護状態にならないよう健康でいることですが、こればかりは何とも言えません。

特に認知症については、色々なことが言われていますが、こうすれば予防できるという明確なものも無さそうです。

結局

じゃあ、あんたはどうするつもりなの? と言われても、まだ結論が出ているわけではありません。

冒頭にも書いたように、正解というのはありませんし。

いろいろな意見、見解があるように、老後の生活にそれほどお金は必要ないというのも一面事実でしょうし、老後資金はいわゆる「2000万円」では足りないという意見も、そういうケースもあるでしょう。

受け取れる年金の見込み額や生活費の見込み、貯蓄額などから、老後の収支をシミュレートしているような記事もよく見受けます。

全く想定もなく何となく不安というよりもある程度見通しがある方が良いのは間違いありません。

ですが、将来はどうなるか誰にもわかりませんし、ただ生きて生活できれば良いというものでもありませんし、何が幸せなのかは人それぞれです。

年金や貯蓄以外の老後の備え、例えば個人年金やiDeCoなどに入っているなら、それも加味する必要があります。

施設への入居にしても、平均は3.5年らしいですが、10年近く入居するケースもあります。

ただ、何か勘違いしていたり、見落とした点があったりして、思惑が外れたというようなことにならないよう、注意すべき点はしっかり見て、考えておかなければなりません。

一方で、こうしようと決めたなら、いつまでもあれこれ悩むよりももっと有効なことに時間を使った方がよい、とも思います。

コメント